연금계좌 연말정산 세액공제/연금저축,퇴직연금,IRP,소득별 연령별 공제한도 및 공제율/세법개정, 2023년 연금계좌 공제한도 200만원 증액

연말정산 철을 맞아 연말정산과 관련 내용위주로 연금계좌 세액공제 정리해봅니다.

첫째, 연말정산 시 연금계좌는 세액공제 항목입니다.

과세표준이 결정되고 과세표준에 구간별 세율을 곱하여 나온 산출세액에서

추가로 공제가 들어가는 세액공제항목입니다.

둘째, 근로자 본인명의 연금계좌에 납입한 금액에 대해 공제 적용이 가능 합니다.

공제대상금액

=》 일반공제 +추가공제(ISA전환금액)

셋째, 연금계좌 일반공제 및 세액공제율은 소득과 나이에 따라 차이가 있습니다.

소득별 구분

총급여액 5,500만원 이하

=> 세액공제 통합한도 최대 700만원, 공제율 15%

* 연금저축: 최대 400만원

* 퇴직연금계좌(DC,IRP,과학기술인공제 납입 본인부담금): 최대 700만원

총급여액 5,500만원~1.2억 이하

=> 세액공제 통합한도 최대 700만원, 공제율 12%

* 연금저축: 최대 400만원

* 퇴직연금계좌(DC,IRP,과학기술인공제 납입 본인부담금): 최대 700만원

총급여액 1.2억 초과

=> 세액공제 통합한도 최대 700만원, 12%

* 연금저축: 최대 300만원

* 퇴직연금계좌(DC,IRP,과학기술인공제 납입 본인부담금): 최대 700만원

연령별구분

50세 이상자 : 통합한도 최대 900만원

=> 연금저축 최대 600만원, 퇴직연금계좌 최대 900만원

총급여 1.2억 초과 50세 이상자: 혜택 없음

넷째, ISA계좌 만기액을 연금계좌로 전환시 추가공제가 가능합니다.

ISA계좌 전환금액 : 전환금액의 10%, 최대 연 300만

다섯째, 2023년 적용분 부터는 새로운 세법에 따라 연금계좌 세액공제 기준이 달라집니다.

변경사항 :2023년분부터~

22.12.23. 국회 본회의 통과

복잡한 기준들이 간결, 명확해지고 세액공제한도도 늘었습니다.

연금계좌: 세액공제한도 200만원 증가 및 합리화

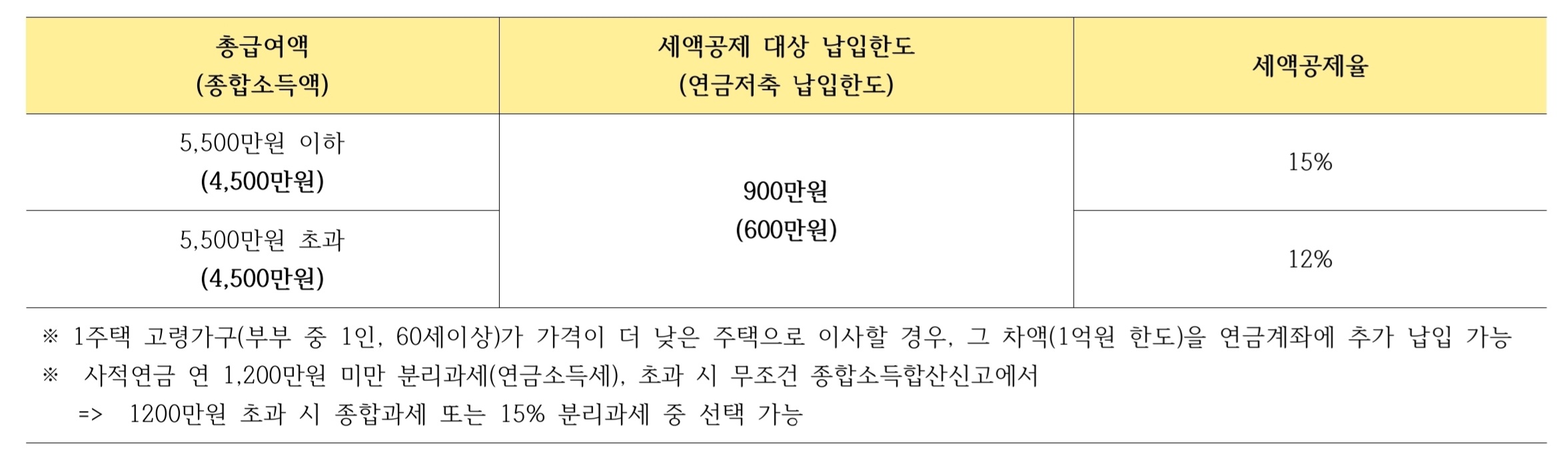

2023년 적용기준 정리표

※ 1주택 고령가구(부부 중 1인, 60세이상)가 가격이 더 낮은 주택으로 이사할 경우에

그 차액(1억원 한도)을 연금계좌에 추가 납입 가능

※ 사적연금 연 1,200만원 미만 분리과세(연금소득세)하고, 초과 시 무조건 종합소득합산신고에서

=> 1200만원 초과 시 종합과세 또는 15% 분리과세 중 선택 가능

올해는 기존기준에 맞춰 연말정산 잘하고

2023년 적용기준도 잘 확인하시어 내년 연말정산에 보탬되도록 준비하세요.

정보제공 차원이니 중요사항은 꼭 국세청 등에 직접확인하시기 바랍니다.